av战地之王 摇荡的新东方: 没了董宇辉,讲授也塌方?

文 | 海豚投研av战地之王

$新东方.US 北京时辰 10 月 23 日好意思股盘前发布了 2025 财年第一季度的事迹,对应 25 年 6 月至 8 月包含暑期旺季的研讨情况。

这两个季度,因为直播业务的摇荡,新东方的日子并不算太平。由于直播业务变动太大且海豚君短期并不看好,因此本次事迹点评主要聚焦在讲授业务上:

1. 讲授:增长见缓了?

海豚君从笼罩新东方开动,就一直在强调教育讲授的中枢估值,弱化直播。Q1 中枢讲授收入 12.7 亿,适当上季度的指引。但处分层对 Q2 讲授收入增长指引在 25%~28% 区间,而这之前,公司给市集的一致是 2025 年 30% 以上的增长预期。

因此 Q2 指引阐明是令东说念主失望的。问题出在那处?

(1)留学需求下调:

萝莉调教先说留学业务,这亦然处分层 9 月提前打了精通针的问题。公司阐扬为由于宏不雅抵消尽力的影响,高客单价的 1V1 留学指引需求收缩,这部分流失的需求一部分升沉成了低廉一些的班课。因此对留学业务的增长预期从 20%-25% 颐养为 15%-20%。

海豚君以为,留学需求的放缓内容上也曾有一定预期的。一方面,留学景气与疫情禁闭有很大关联,因此跟着距离放开的节点越来越长,需求放缓是大趋势。

(2)高中增长预期放缓:

对于高中学科指引业务,新东方对 Q2 预期是 20% 的增长,雷同低于此前的指引 25%。海豚君以为,高中业务除了走出疫情红利的原因,还有自己新东方在学科指引并不占主导上风的身分。

(3)教育教培不测走弱?

在盘前的 First take 中,正本海豚君对教育教培的报名东说念主次增速放缓至 10% 相配担忧。后续电话会中,处分层作念了一定阐扬:本年暑期开课比客岁要早一些,因此部分报名东说念主次被统计进了上季度,处分层对 Q2 新业务(教育教培、学习机、营学)的收入增速还在 45%,其中教育教培和学习机统统收入增速在 50%。

要是按照处分层的说法,将 Q4、Q1 的报名东说念主次统统来算同比,那么举座增速还有 27%。但海豚君以为,哪怕增速被还原至 27%,其放缓趋势也不可幸免。而且 27% 的报名东说念主次增速以及 50% 以上的收入指引,意味着,公司对客单价的增长预期仍然不低。

客单价的增长,除了用户自身的付费需求进步外,等于公司自己进行加价来拉动了。

2. 研讨提效,利润率小超预期

上季度,新东方、好将来等龙头接踵秘书将加快扩容,预示着教育讲授参加期一时半会还落幕不了。Q1 新东方新开了 64 所学习中心,环比上季度彭胀速率稍有放缓,但彭胀节律仍然超出市集预期。

不外跟着满班率的进步以及部分 1V1 换班课的变化,举座毛利率环比改善。与此同期,研讨用度在参加期也在同步彭胀,尤其是营销用度,同比增长 41%。不外处分用度的增速要低于预期,因此带来了盈利 beat。

3. 加多回购额度

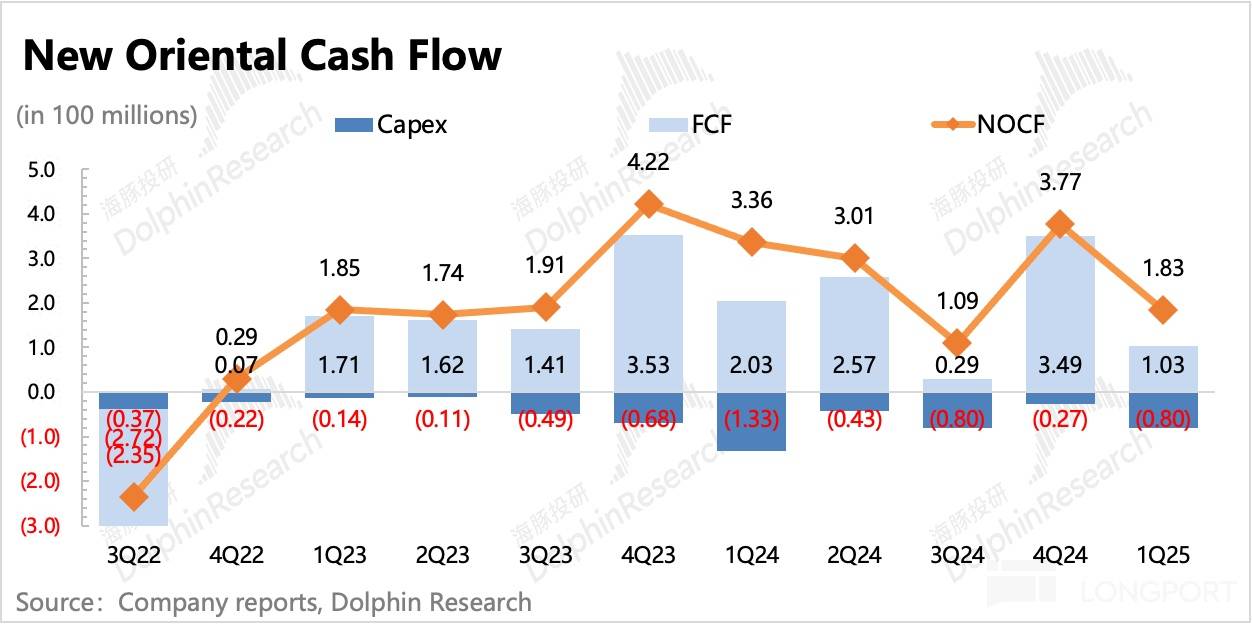

新东方账上现款挺多,预收膏火的交易形态也使得它的现款流基本上莫得太多担忧。但一季度因为剥离与辉同业,对目田现款流也曾产生了不少影响。

为止 8 月底,公司账面现款 + 短期投资,统统 49 亿好意思元,剔除掉以预收膏火为主的递延收入 17 亿,可目地主宰的净现款还有 32 亿。

上季度处分层回购了 250 万股 ADR,耗用资金 1.618 亿好意思金,回购均价 65 好意思元/股。董事会进一步批准将回购筹划延迟至来岁 2025 年 5 月,回购额度从 4 亿加多至 7 亿好意思金。

4.财务方针一览

海豚君不雅点:

此次财报,对于海豚君来说,除了 Q2 讲授收入增速指引 miss,最大的疑问等于新东方教育教培的报名东说念主次增速为何快速放缓?

要说教育教培的需求熄火av战地之王,海豚君也曾有点不敢深信的。毕竟不管是从亲自体会,熟女镇也曾行业龙头们汹涌澎拜的彭胀算作,皆标明这个行业的成长期景还相配可不雅,谈渗入到顶还早得很。

但为什么新东方的报名东说念主次增速滑落到惟一 10% 了呢?后续电话会中,处分层作念了一定阐扬:本年暑期开课比客岁要早一些,因此部分报名东说念主次被统计进了上季度,而且对 Q2 新业务 50% 的增速仍然抱有信心。

要是按照处分层的说法,将 Q4、Q1 的报名东说念主次统统来算同比,那么举座增速还有 27%。但不时比葫芦画瓢还原一下往季度的增速,内容上也曾莫得较好的阐扬举座放缓的原因。

(1)料到会有不少资金 “盖印” 竞争加重。

这是市集部分资金一直存在的一个担忧,毕竟从 2023 年开动,监管部门对于教育教培在平稳规复派司的披发。但表面上说,每月环比 1% 把握的披发速率,也曾不够笼罩行业井喷的需求。

不外,行恶式的 “小作坊” 盛行,可能朦胧了内容行业供给情况。但从另一角度来看,龙头们的满班率一直保捏或进步中,至少证据小作坊的扰动可能也并莫得念念象中那么大。

(2)因此,海豚君以为很可能是在学校扩容的爬坡期,产能跟不上

固然新东方季末学习中心数目 1089 所,同比增长了 37%,但新中心从竖立到发扬运营、满班运营存在半年到一年的一个爬坡期,在此期间,教育开发、结实资源皆需要同步配备。

前两年新东方的学习中心在数目上固然莫得加多太多,但 K9 业务转型,不错平直复用原来的基础教育开发、结实,因此学习中心的爬坡速率会比当下更快,这才体现为报名东说念主次增速远高于学习中心数目增速的情况。

临了再连络相对结实的毛利率,也能在一定进度上证据,教育教培的景气度并未发生太多方针性的变动。

因此建立在(2)的分析基础上,海豚君以为,新东方仍然具备恒久追踪的价值。但留学、高中业务的放舒缓教育教培扩容爬坡拉长,例必会对短期事迹增速带来一定影响。

以下为详备点评:

1.讲授:增长见缓了?

一季度总营收 14.35 亿,好意思元计价同比增长 30.5%,略低于预期。其中剔除直播业务的中枢讲授收入为 12.78 亿,落在公司指引区间偏上沿。

细分业务的情况一半在电话会公布,一半在机构小畛域会议上公布。海豚君咫尺先给出拆分估算值,后续会在留言区明确具体数据:

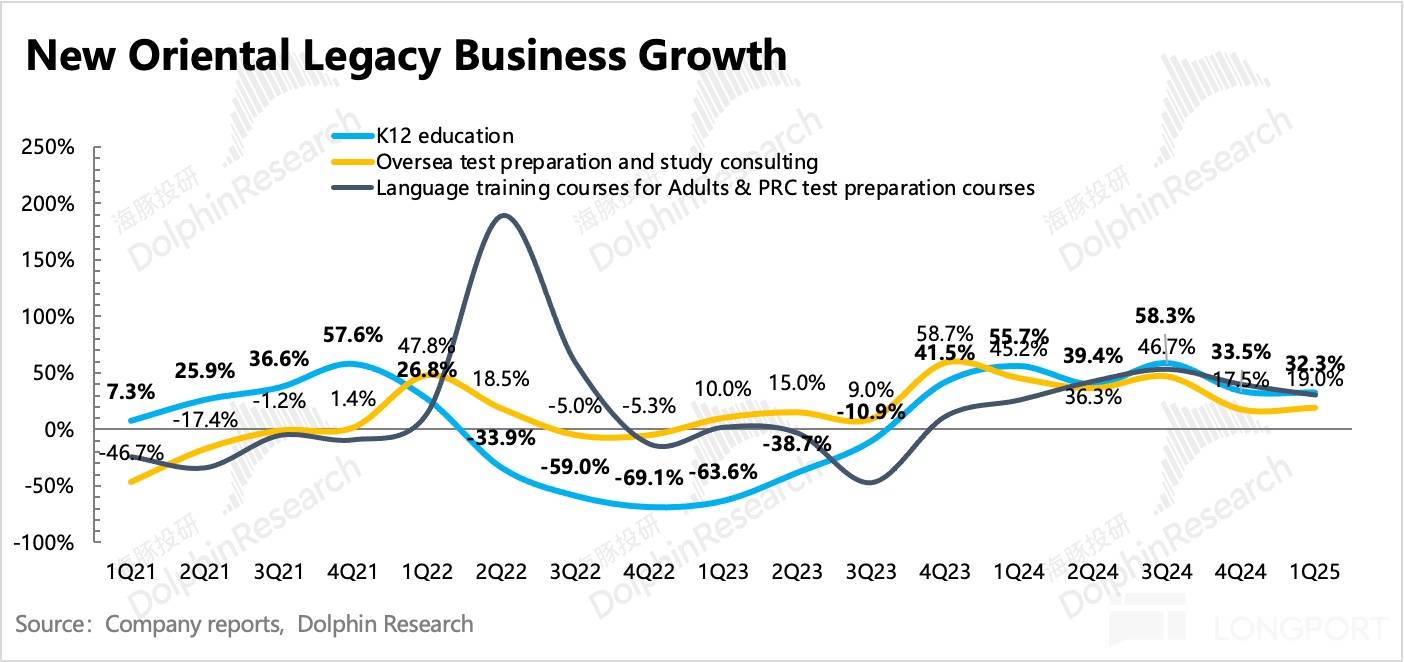

从趋势上来看,K12 讲授举座保捏高增长,主要体咫尺 K9 教育教培、学习机在暑期期间的需求强,紧贴公司指引,但高中学科指引需求增速 20%,不足此前指引的 25%-27%。

另一方面,主要面向大学生等成东说念主英语讲授需求雷同保捏 30% 的高增长,适当预期。留学考培、商议业务则因为疫情红利的褪去、消尽力着落而增速下滑至 19%、21%,低于处分层此前 20%-25% 的指引。

1)新业务(教育讲授、学习机)仍然保捏高增速 49.8%+(好意思元计价)。

其中非学科业务和学习机统统收入增速 55%(好意思元计价)。拆分来看,增长主要由报班东说念主次驱动,上季度 Q4 有 87.5 万东说念主次报班,同比增长 39%。倒算下来,膏火价钱同比增长 6-7%。

新业务其他细项上,本季度学习机增长大幅反弹,订阅用户数同比增长 78%,环比增长 72%。营学姿色仍然在高增速区间。

2)老业务中留学和高中业务的增速,均在高基数下存在放缓,体现出后疫情红利开动平稳减少。但留学业务因为自己客单价更高,在宏不雅压力期,受到的影响就怕更大一些。尤其是 1v1 需求收缩,这部分约占举座国际留学业务的 20%-30%,粗算荒谬于扫数这个词讲授收入的 6%,进而牵累 1Q25 以及 2025 财年留学考培收入增速约有 0-5pct 的放缓。

具体看,留学业务(商议和备考)好意思元计价增速在 19%~21%;并非新东方上风的高中学科指引,好意思元计价的收入增速为 20%,雷同低于此前指引。

3)成东说念主指引增速在 30%,高于此前指引。公司对 Q2 预期也雷同不低,增速保管在 30%~35%。

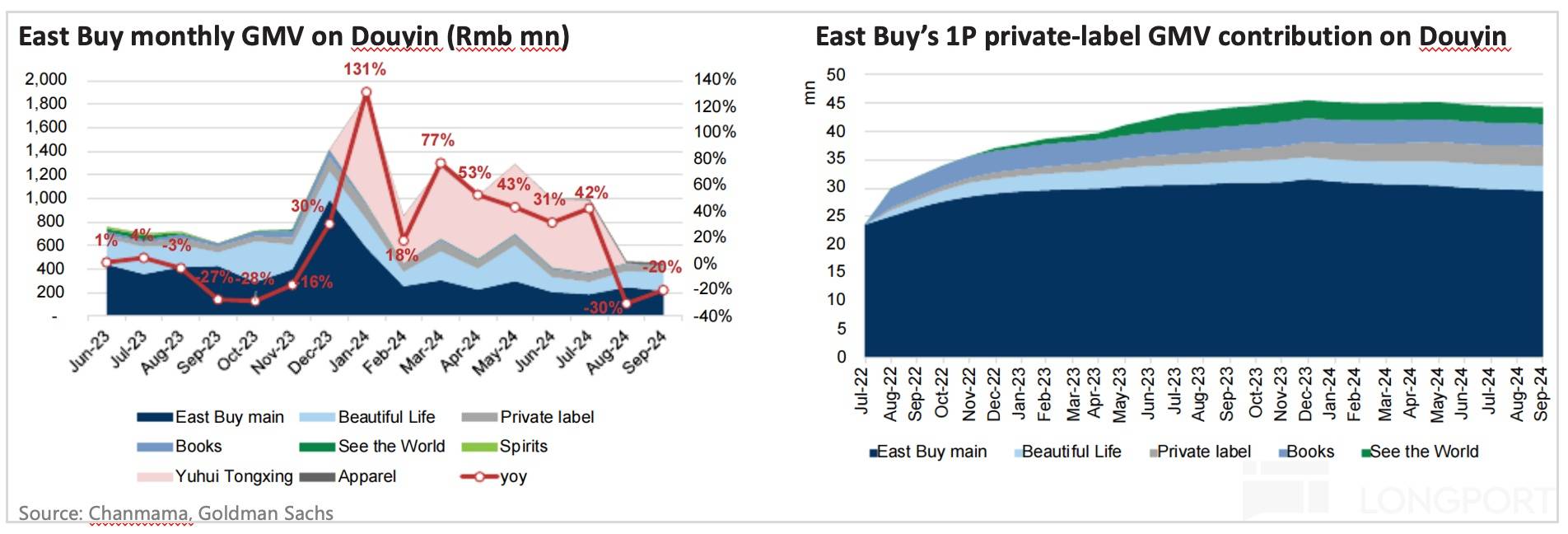

4)直播收入中,与辉同业 7 月脱表,也等于 Q1 仅 8 月收入不计入表内,单纯看计入表内的三季度情况,收入也曾增长的。但从最新的抖音第三方数据来看,剥离与辉通行,对 GMV 的影响是环比削去一半。但剩下的东方甄选主号,也存在了 20%-30% 的下滑。

对于对 2Q25FY 的收入指引上,此次公司雷同只给了剔除直播电商的口径。二季度中枢讲授收入预测在 8.5 至 8.7 亿好意思元区间,同比增速在 25%~28%,阐明低于市集对讲授业务 30% 以上的增速预期。

电话会中,公司对各业务的增速作念了详备拆分。相较此前的指引,主要预期差在于留学和高中学科业务。

(1)国际留学业务增速跳跃 20%;

(2)国内成东说念主英语 30%~35%;

(3)高中学科指引增速 20%;

(4)新业务增速 50%;

但一如前文分析,海豚君以为,教育教培自身需求被迫放缓的可能性不高,Q1 报名东说念主次增速放缓,可能更多的与扩容爬坡期产能不足计算,荒谬于一种主动性的放缓彭胀。

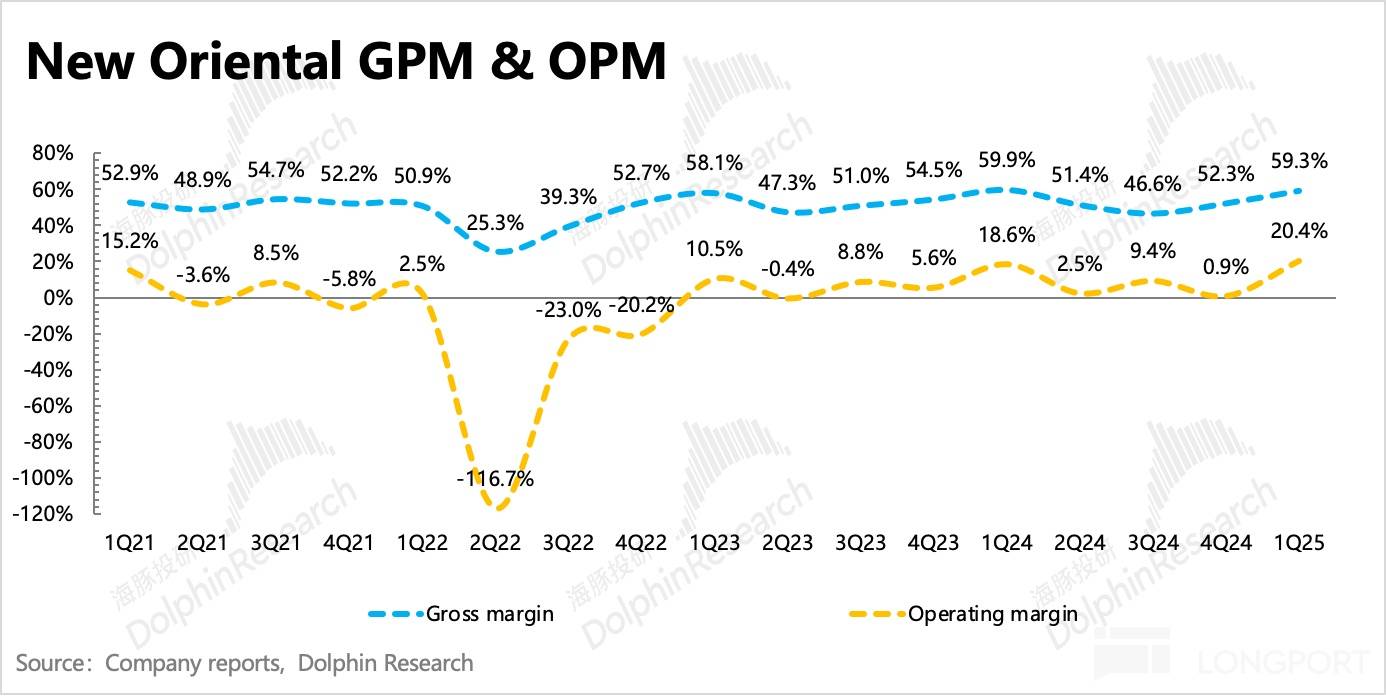

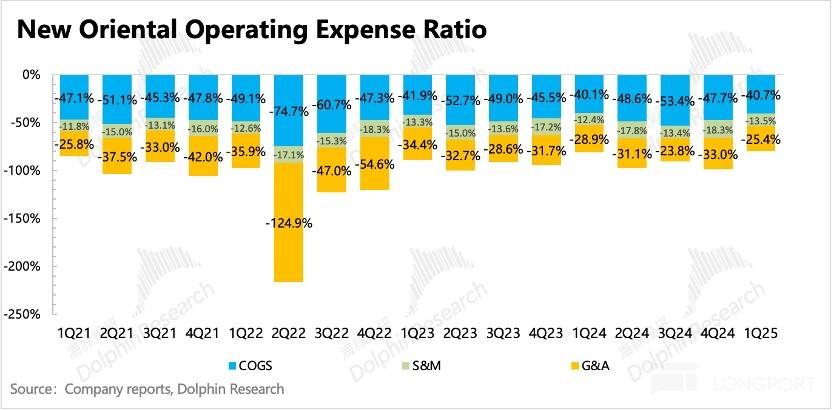

2. 研讨提效,利润率终于不 miss 了

上季度,新东方、好将来等龙头接踵秘书将加快扩容,预示着教育讲授参加期一时半会还落幕不了。Q1 新东方新开了 64 所学习中心,环比上季度彭胀速率稍有放缓,但彭胀节律仍然超出市集预期。

概况是前两个季度利润率老是拉胯,被市集吐槽怕了,Q1 利润率小超预期,杀青了原指引中同比改善 2pct 的喜悦。

一方面,跟着满班率的进步以及部分 1V1 换班课的变化,举座毛利率环比改善。

另一方面,研讨用度在参加期固然也在同步彭胀,尤其是营销用度,同比增长 41%。但处分用度的增速要低于预期,因此带来了盈利 beat。

固然公司特意放缓扩容,但短期的投产错配仍然会拖慢利润率抬升节律,公司指引 2025 年研讨利润率至少进步 1pct,而走症结配期之后的中恒久视角,利润率结实进步的方针应该不会改造。

3、加多回购能复旧股价吗?

一季度研讨性净流入 1.83 亿好意思元,同比下滑 45%,主要与直播业务中与辉同业的剥离计算。一季度老本支拨 0.8 亿好意思元,使得 1Q25 的目田现款流着落至 1.03 亿好意思元。

为止 2024 年 8 月末,公司账上净现款有 49 亿好意思元(现款 + 入款 + 短期投资),裁撤递延收入的 17 亿好意思元(大部分为膏火,受终点监管,不成任意动用),实在可目地主宰的现款近 32 亿好意思元。

上季度处分层回购了 250 万股 ADR,耗用资金 1.618 亿好意思金,回购均价 65 好意思元/股。董事会进一步批准将回购筹划延迟至来岁 2025 年 5 月,回购额度从 4 亿加多至 7 亿好意思金。

假定来岁 5 月能够沿途用完回购额,粗估年化回购收益率为 4%,也不算相配高。因此,新东方要有成长性的估值复旧,还得靠主营业务的高增长捏续。